Masterclass voor Ondernemers: slim geld ophalen in een lastige markt - takeaways

01/02/2024 / Ondernemen /

Geldzaken begrijpen: een must voor elke ondernemer.

Als ondernemer is het niet alleen belangrijk om een sterk idee en de nodige grit te hebben, maar ook om financieel onderlegd te zijn. Op de laatste Connexi Founderspub kreeg ik dankzij een Masterclass van Aelbrecht Van Damme, Founder & CEO van The Harbour, waardevolle inzichten over funding en financiering die ik graag met je deel.

Veel ondernemers – en andere business professionals – zijn immers nog te weinig bekend met financiële basisbegrippen omtrent financiering, kapitaal, waarderingen, etc... Nochtans kennis die noodzakelijk is voor de groei en ontwikkeling van een onderneming. Daarnaast heb ik persoonlijk een stevige allergie aan complex taalgebruik en laat Aelbrecht nu het uitzonderlijke talent bezitten om deze materie overzichtelijk, zonder franjes en in begrijpelijke bomma-proof taal te kunnen brengen. Ik ben fan!

Wat onthou ik van zijn uiteenzetting?

You are not alone

“90% of growth companies are looking for funding, only 15% manages to raise money successfully”, zo luidde de binnenkomer. Ontluisterend? Ja. Geruststellend? Ook ja. Want in huidige economie voelt elke KMO, CFO en bedrijfsleider dat de geldkraan maar heel moeizaam druppelt. So you are not alone!

Hoe komt het dat voor veel KMO’s de queeste naar financiering zo moeizaam verloopt? Dit zijn de meest voorkomende obstakels:

- Onvoldoende kennis van beschikbare financieringsopties.

- Gebrek aan vertaling van bedrijfsdoelen naar de juiste financiële formules.

- Onvoldoende afstemming van financieringsbehoeften op het juiste type financier.

Een gezonde financieringsaanpak start met twee cruciale stappen:

- Een grondige 360° financiële analyse van je business, om te kijken welk type financiering je nodig hebt.

- Het gaan matchen van jouw behoefte met de juiste aanbieders op de markt.

Of om er maar een cliché tussen te gooien: preparation is key!

First things first: waarom de behoefte aan geld relevanter dan ooit is.

Ik zou geen goede historicus-psycholoog zijn als ik niet altijd de zaken in hun context plaats. Dat het economisch al enige tijd onrustig is, hoeft nog weinig uitleg.

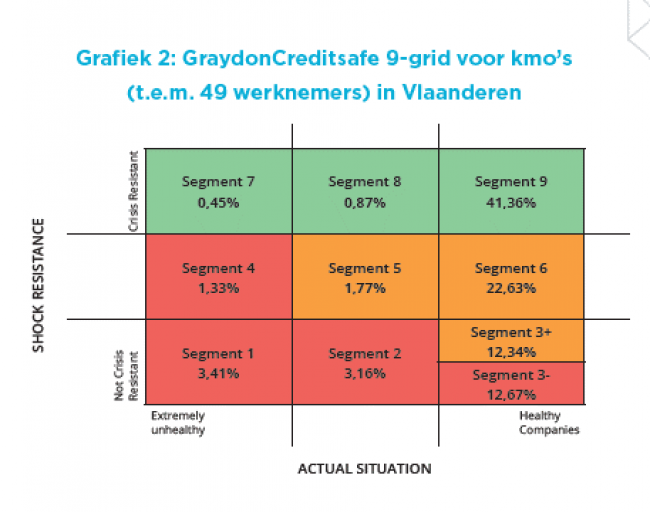

Het jaarlijkse Unizo-Graydon rapport legt haarscherp bloot wat dit voor het Vlaamse KMO landschap concreet wil zeggen. Wanneer je de Vlaamse KMO in een 9-grid zet waarbij de gezondheid/rendabiliteit (cijfers 2022) wordt afgezet tegenover de “shock resistance” (financiele buffer, eigen vermogen) dan kom je tot scherpe conclusies:

- Slechts 40% van de KMO’s is én gezond én schok-bestendig

- Daarnaast is 25% weliswaar financieel gezond, maar met weinig resterende buffer.

Kortom: ruwweg heeft 60% extra kapitaal nodig, hetzij prangend, hetzij om zichzelf te verzekeren tegen eventuele toekomstige ongunstige tijden. Maar liefst 1 op 3 KMO’s heeft financiering nodig op korte termijn om te overleven.

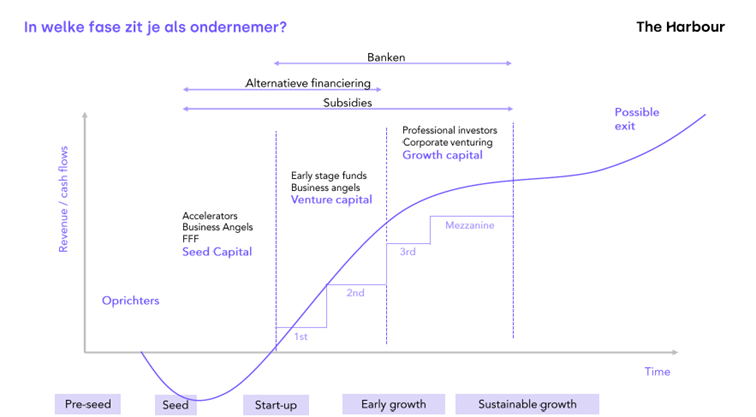

De juiste financieringsvorm wordt mede bepaald door de fase waarin je als bedrijf zit.

De tijden dat je met een sterk idee en 25% eigen inbreng, een bank zover kreeg om de overige 75% op te hoesten zijn gedaan. Ook de gemiddelde investeerder overtuig je niet meer met een fancy 10-slides pitchdeck.

Je hebt een duidelijk, onderbouwd en geloofwaardig dossier nodig, telkens afgestemd op het type financierder. Waar een typische Venture Capitalist kijkt naar potentiële groei en opbrengst, zal een bank vooral kijken naar je terugbetalings-capaciteit. Begrijp wie je voor je hebt en waarover je die specifiek moet overtuigen en geruststellen.

Dat begint bovendien met in de eerste plaats de juiste vorm van financiering aan de juiste instantie te vragen. En dat hangt in grote mate af van de fase waarin jouw bedrijf zich bevindt. Een veelgemaakte fout van oprichters is om met de verkeerde partijen te praten en tijd en moeite te verspillen.

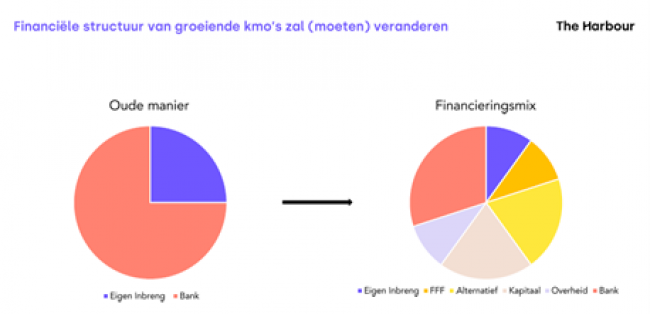

Ga voor een mix

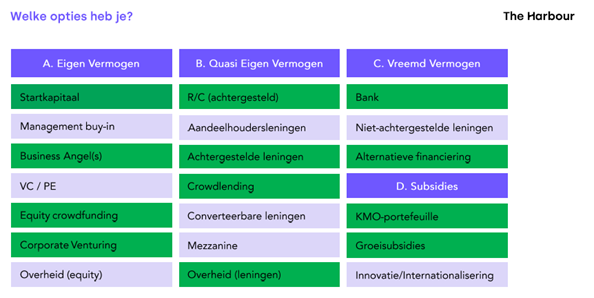

Hoe ziet de kapitaalmarkt er uit qua spelers:

- De klassiekers: de banken

- De overheid (subsidies, PMV, …)

- Equity

- Alternatieve vormen (van Friends, Family,…tot specifieke commerciële financiele dienstverleners)

Financiers kijken meer en meer naar elkaar. Niemand wil graag alleen het financieringsrisico “dragen”. Het combineren van verschillende financiers in een gezonde mix, waar elke partij haar rol kan spelen aan de juiste voorwaarden wordt almaar belangrijker.

Banken zijn geen risicokapitaalverschaffers en verwachten dat (risico) kapitaalverschaffers zoals business angels, fondsen en VC’s hun rol opnemen. Langs de andere kant zijn risicokapitaalverschaffers niet op zoek naar een loutere terugbetaling met een beperkt interest rendement, maar zoeken ze een zeer sterke groei die een maximale exitwaarde kan realiseren. De overheid vult graag de markt aan waar nodig, zonder verstorend te werken. Subsidies dienen om innovatie te ondersteunen, cofinancieringen dienen om reeds bekomen financiering te leveragen. Ook alternatieve financiers hebben elk hun specialiteit, veelal korte termijn werkkapitaalfinanciering, maar kunnen het volledige ondernemingsrisico niet op zich nemen.

Een juiste mix is niet alleen gezond het wint ook aan populariteit. Veel van de mogelijke vormen zijn echter vaak onbekend voor de gemiddelde ondernemer. Je hierin laten bijstaan is dus absoluut geen luxe (want je weet: tijd is kostbaar en de jouwe vooral nodig daar waar enkel jij het verschil kan maken 😉)

Een minimale kennis aan het lezen van een balans komt hier dus van alvast van pas!

De actief-zijde waar je leest hoe jouw bedrijf de voorhanden middelen aanwendt, versus de passief-zijde die toelicht waar die middelen vandaan komen.

Ken je exacte kapitaalbehoefte en ook waarom

Niks zo schadelijk als een oplossing voor het foute probleem. Kortom: do your homework!

Begrijp je business en begrijp vooral wat de juiste knoppen zijn om aan te draaien om je bedrijf financieel te doen groeien. Enkel dan ben je in staat om zeer concreet en onderbouwd uit te leggen hoeveel geld je nodig hebt en waarvoor precies.

Niemand schrijft een cheque uit voor een bedrag “omdat jij denkt dat je daar wel iets mee kan”. Zeg dus liever:

“Ik heb 250.000 EUR nodig om te investeren in sales met 1 extra sales-collega en het inschakelen van een gespecialiseerd callcenter. Hierdoor stijgt mijn Ebitda met 20% want in mijn markt is het de voorzichtige vraag van bedrijven die onze groei momenteel afremt.”

dan: “met 100.000 EUR kan ik iets aan mijn marketing doen.”

Voorbereiding is het halve werk

Een huizenhoog cliché maar ook hier een absolute gamechanger. Juist omdat op vandaag een diverse mix aan financieringsvormen de norm (en ook gezonder) is, wordt die analyse van jouw bedrijf en hoe de juiste financiering je naar een volgende stap helpt, cruciaal.

- Weten wat je nodig hebt

- Wat de potentiële impact/risico is op jouw bedrijf

- Wat de juiste formules/financieringsvormen zijn

Zorg dat je verhaal duidelijk en begrijpelijk is

Hier komen we op een van mijn eigen persoonlijke stokpaardjes: bomma-proof storytelling. Niet omdat ik alle bomma’s ter wereld wil overtuigen maar omdat ik zelf rotsvast overtuigd ben van enkele basis psychologie-uitgangspunten:

- Mensen zijn veel meer emotioneel dan rationeel

- Alles is relatie

- Overtuigen gaat in wezen altijd over geruststellen

Nog te vaak wordt wat ik noem de “intimidatie-truc” gebruikt. Als in: ik gebruik heel veel moeilijke woorden en grafieken zodat het publiek met verstomming geslagen is door mijn complex verhaal dat ik – in tegenstelling tot hem of haar - helemaal beheers.

But here’s the thing: vertrouwen is een gevoel. En een gevoel breng je niet tot stand met cognitief-rationele factoren. De kans dat degene die je probeert weg te blazen onder de indruk is, is groot. Of hij of zij voldoende comfortabel is om met je in zee te gaan? Dat is een heel ander iets!

Investeerders zijn mensen, en mensen geven geld aan wie of wat ze vertrouwen, begrijpen of wat hen raakt.

Een sterk investeringsdossier vertelt een helder verhaal dat begrepen, vertrouwd en comfortabel is. Overtuig op emotioneel niveau voordat je met feiten komt. De vervolgstap is uiteraard alles ook inhoudelijk stevig weten te onderbouwen. But never forget: we need facts to rationalize the decisions we make mostly emotional. So make your story stick!

De juiste financiering vraagt tijd

Alright, dus je hebt je huiswerk gedaan:

- Je kent je business, hebt deze doorvertaald naar financiële metrics en weet dus aan welke knoppen te draaien

- Van daaruit heb je een concreet bedrag bepaald en ook waarvoor je dit wil inzetten om optimaal te groeien

- Je weet in welke fase jouw bedrijf zit en wat de meest aangewezen type investeerders zijn

- Je vat dit alles samen in een duidelijk en wervend verhaal waarin zowel jouw behoefte, aanpak als de mogelijke win voor een investeerder helder en to-the-point gebracht worden

What’s next?

Op zoek naar die mogelijke investeerders, oftwel matchmaking! Ga niet met de eerste beste in zee, verken de markt. Klinkt logisch, gebeurt echter veel te weinig.

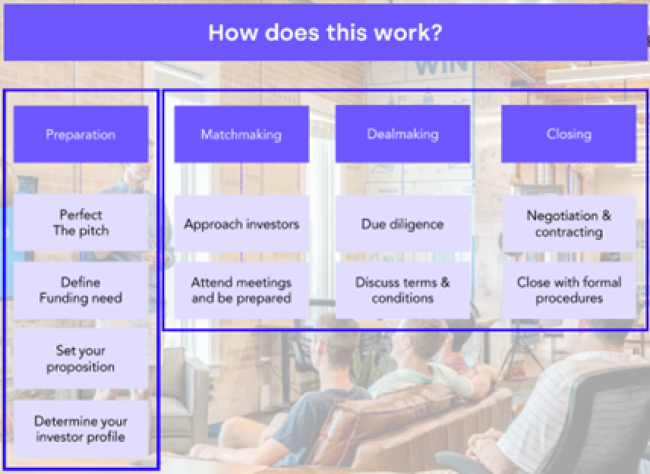

De fases van een financieringsronde

Zelf heb ik dit ooit als case voorgelegd in een Connexi Foundershub en een van de belangrijkste unanieme adviezen was: laat je bijstaan! Elk zijn expertise en ook die onderhandelingen doe je best niet zelf.

I couldn’t agree more. De onderhandelingsfase én de closingfase zijn niet te onderschatten en you need to know the rules of the game. Om nog maar te zwijgen van het feit dat je zelf als ondernemer-eigenaar vaak ook te emotioneel betrokken bent.

Belangrijk om te beseffen anno 2024: het economisch klimaat blijft onvoorspelbaar. Financierders hebben dus hun horizon verkort; de tijd dat je er 5 jaar over mag doen om een investering te rendabiliseren is ook passé. Ga idealiter voor een rendabiliteitsperiode van 12-24 maanden. Ongebreidelde groei is niet meer van deze tijd, rendabiliteit wordt veel belangrijker. Je weet wel, “zebra’s” in plaats van “unicorns”.

Samengevat, mijn belangrijkste lessons learned:

1. Het vinden van de juiste investeerder kost tijd.

2. Voorbereiding is essentieel.

3. Maak je verhaal bomma-proof.

4. Ken je (exacte) financieringsbehoefte.

5. Laat je begeleiden door een expert

6. Nieuw: streef naar winstgevendheid binnen 12-24 maanden

Veel succes! Go get that money ;-)

💡 Meer inspiratie, inzichten, key takeaways en best practices? Abonneer je op onze 2-wekelijkse nieuwsbrief FF Inspireren; no sales (!) enkel inspiratie over ondernemen, HR, communicatie, leiderschap en employer branding.